01 de outubro de 2024 | Por Vinícius Felix Gonçalves

Recentemente, o Governo Federal e o Congresso Nacional se envolveram em uma acirrada discussão sobre a constitucionalidade da desoneração da folha de pagamento, estabelecida pela Lei 14.784/2023. A medida, criada para estimular a geração de empregos e reduzir os custos trabalhistas em setores estratégicos, permite que 17 setores beneficiados recolham suas contribuições previdenciárias patronais com base na receita bruta, com alíquotas variando entre 1% e 4,5%, dependendo da atividade.

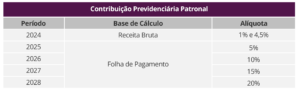

Após o tema ganhar relevância no Supremo Tribunal Federal por meio da ADI 7633, apresentada pelo Presidente da República, os Poderes Legislativo e Executivo chegaram a um consenso, culminando na sanção da Lei 14.973/2024 em 16 de setembro de 2024. Essa lei prevê a desoneração até 31 de dezembro de 2024, estabelecendo uma reoneração gradual nos moldes da proposta do Senador Efraim Filho (União-PB), com um aumento de 5% ao ano até alcançar o patamar de 20% em 2028, da seguinte forma:

É relevante destacar que, durante o período de transição, a folha do 13º salário continuará totalmente desonerada. Ademais, a Lei 14.973/2024 também prevê a redução gradual do adicional de 1% incidente sobre a Cofins-Importação, cobrado em decorrência da desoneração da folha de pagamento. A alíquota do tributo será reduzida para 0,8% em 2025, 0,6% em 2026 e, no ano seguinte, para 0,4%.

A equipe da GMW Advogados acompanha de perto esse assunto e está à disposição para fornecer mais informações e esclarecer eventuais dúvidas.

Fonte: Agência Senado

Assine nossa newsletter e fique

por dentro das nossas novidades

© 2026. GMW Advogados Associados - Todos os direitos reservados.

Código de Conduta

Site desenvolvido por